Alors que le marché de l’immobilier traditionnel s’essouffle, le bureau flexible poursuit sa mue. Fusions, prix sages et maturité : décryptage de l’Ubiqdata 2025.

On savait que 2025 serait une année charnière pour le bureau flexible. On ne savait pas encore dans quel sens le marché allait basculer. L’Ubiqdata 2025 vient de paraître et répond sans détour. La grande vague d’ouvertures qui a porté le secteur depuis cinq ans s’est retirée, laissant apparaître autre chose qu’une simple accalmie : une nouvelle géographie du bureau flexible, plus sélective, plus stratégique, beaucoup plus proche des fondamentaux immobiliers que de l’euphorie post-Covid.

Le contraste saute aux yeux. Alors que le bureau traditionnel traverse une chute historique de la demande, les espaces de travail flexibles tiennent bon. Pas par miracle, mais parce qu’ils ont cessé d’être un « plan B ». Ils deviennent un outil stabilisé dans la stratégie immobilière des entreprises. La croissance n’est plus visible dans les mètres carrés, mais dans la manière dont les usages s’installent, dont les opérateurs arbitrent et dont les propriétaires reprennent place dans la chaîne de valeur. Ce que montre la dernière édition de l’Ubiqdata, c’est un marché qui a vieilli d’un coup. Et qui, paradoxalement, n’a jamais été aussi lucide sur son avenir.

Un marché stable en apparence, mais qui continue de se transformer

Vu de loin, le bureau flexible semble presque immobile en 2025. Le parc national ne progresse que de 0,61 %, malgré 69 000 m² mis en service. Mais cette stabilité masque un marché très actif car les ouvertures, plus nombreuses qu’en 2024, compensent largement les fermetures et plusieurs opérateurs ont réajusté leur parc à la suite de restructurations ou de reprises d’actifs.

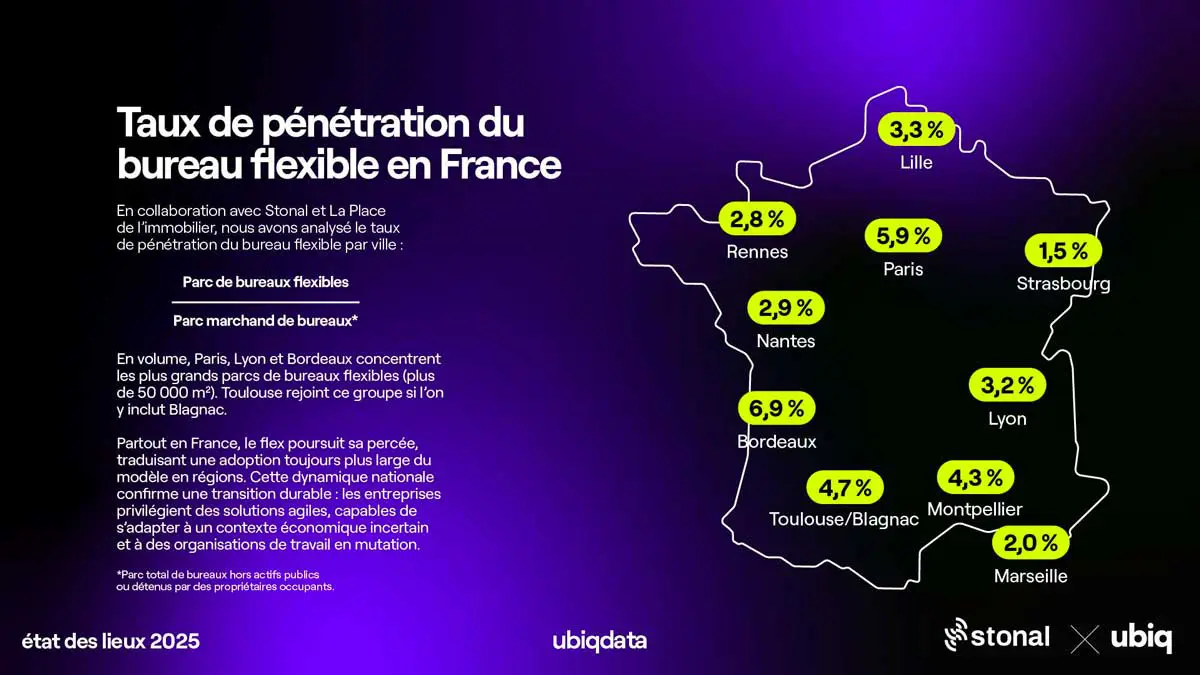

Dans le même temps, la part de marché du bureau flexible continue de monter. Elle reste faible comparée au bureau traditionnel, mais elle progresse dans toutes les grandes métropoles. Paris reste en tête avec 5,9 %, et des zones comme le 9ᵉ arrondissement dépassent désormais les 14 %. Bordeaux suit avec 6,9 %, Toulouse avec 4,7 % et Montpellier avec 4,3 %. Ailleurs, le potentiel reste important. Lyon plafonne à 3,2 %, Nantes et Rennes à 2,8–2,9 %, Strasbourg à 1,5 %. L’offre existe, mais la demande n’a pas encore rattrapé sa maturité.

Ce décalage rappelle que le marché est encore loin d’être saturé. « Le taux de pénétration du flex est au mieux de 5 %. Le gâteau va continuer à grandir », nous confiait cet été Guillaume Pellegrin (Newton Offices). Et cela se passe aussi en dehors des grandes métropoles. IWG l’a bien compris en visant aussi les villes moyennes. « Toutes les villes de plus de 20 000 habitants avec une population de cols blancs intéressante sont concernées », nous expliquait récemment sa directrice France, Christelle Dervahanian. Une stratégie qui élargit mécaniquement le marché… là où le bureau classique recule.

Des acteurs du coworking qui avancent, mais pas tous dans la même direction

Si le marché progresse lentement dans son ensemble, la lecture par opérateur de coworking est un peu différente. Certains réseaux accélèrent franchement, d’autres consolident et quelques-uns ralentissent pour retrouver un équilibre.

Dans le top 10, IWG conforte sa place de leader et poursuit sa stratégie de maillage à grande échelle avec une vingtaine d’espaces en plus et près de 45 000 m² supplémentaires. Le dauphin Morning suit une trajectoire très différente, mais tout aussi lisible. L’acteur parisien consolide son réseau dans les arrondissements centraux et reste l’un des opérateurs les plus cohérents dans son positionnement. Ce qui ne l’empêche pas de regarder en dehors de la capitale avec l’annonce de deux ouvertures à Annecy en 2026.

Wojo (4e) signe également une année notable, portée par son modèle particulier : l’ouverture d’espaces de coworking au sein des hôtels du groupe Accor. Cette stratégie accélère sa présence dans des zones où l’implantation classique serait plus complexe, et renforce son ancrage dans une logique d’hybridation entre hébergement et travail. Flex-O ferme la marche du Top 10 et perd 2 places par rapport à 2024, au profit de Hiptown et Bureaux & Co.

Plus loin dans le classement, certains acteurs comme Patchwork (12e) ou B’CoWorker (15e) gagnent du terrain, chacun avec près de +10 000 m², preuve qu’il existe encore une place pour des réseaux plus ciblés, capables d’avancer même dans un marché plus sélectif. Urban Station (22e) et The Bureau (23e) font quant à eux leur entrée dans le top 30. À l’inverse, d’autres marques resserrent leur parc ou ralentissent leur développement, souvent pour renforcer la performance de leurs sites existants plutôt que de multiplier les ouvertures.

Dans l’ensemble, cette cartographie montre surtout que les opérateurs ont cessé de courir tous après les mêmes mètres carrés. Chacun avance selon sa lecture du marché : maillage national, densité territoriale, spécialisation, montée en gamme ou hybridation. Le marché ne s’homogénéise pas : il se diversifie. Guillaume Pellegrin nous rappelait d’ailleurs qu’« on n’arrête pas d’ouvrir des hôtels sous prétexte qu’il en existe déjà ». Ce qui compte, c’est d’apporter « un positionnement clair et différent ».

Le prix des postes de travail à la baisse

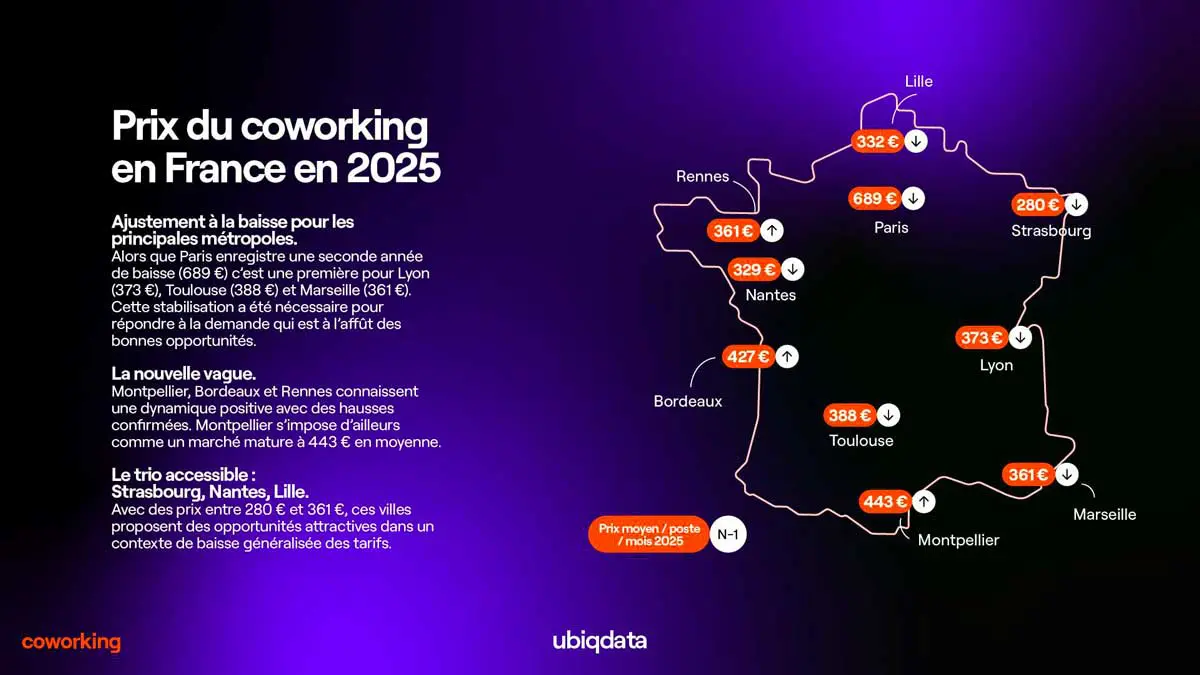

L’autre enseignement marquant de l’Ubiqdata 2025 concerne les prix. Après plusieurs années de tensions, le marché retrouve un point d’équilibre. À Paris, le poste de travail flexible s’établit désormais à 689 € en moyenne, en baisse pour la deuxième année consécutive. C’est un mouvement lent, mais significatif qui traduit moins un repli qu’un ajustement, conséquence d’un marché devenu plus sélectif et plus attentif au positionnement de chaque adresse.

Dans plusieurs métropoles, la tendance est encore plus visible. Lyon, Toulouse et Marseille enregistrent toutes les trois une baisse des tarifs, une première depuis plusieurs années. Ces corrections reflètent une réalité simple : l’offre ouverte entre 2021 et 2023 doit désormais trouver son rythme et les opérateurs réajustent leurs niveaux de prix pour maintenir des taux d’occupation élevés. Là où le marché s’est densifié, la mécanique de régulation a joué immédiatement.

Les disparités locales restent pourtant fortes. Montpellier conserve des prix en hausse, portée par une demande très active et un marché déjà bien structuré. À l’autre extrémité du spectre, Strasbourg, Nantes et Lille restent parmi les villes les plus accessibles du pays, avec des niveaux compris entre 300 et 360 €, largement inférieurs aux grandes capitales régionales.

Un marché qui se transforme aussi par ses usages

L’Ubiqdata 2025 permet aussi de mieux comprendre qui pousse réellement le marché. Les recherches proviennent en grande majorité de TPE et PME : 21 % pour les premières, 74 % pour les secondes. Les ETI (4 %) et les grands groupes (1 %) restent marginaux. Rien de surprenant : ce sont les entreprises qui vivent le plus intensément les variations d’effectifs, les besoins de montée en charge, les incertitudes de croissance. Pour elles, la flexibilité immobilière n’est pas un confort, mais un outil d’adaptation immédiat.

Et cette dynamique se retrouve désormais dans les chiffres du marché. Alors que la demande placée en bureau traditionnel recule de 19 % en 2025, le flexible suit la trajectoire inverse. Il représente près de 30 % des transactions observées dans l’étude. Ainsi, quand le bail classique se contracte, le modèle flexible gagne du terrain, soutenu par des cycles de décision plus courts et des formats plus faciles à ajuster.

D’autant qu’une fois qu’on y a goûté, on ne revient pas au bail 3/6/9. En effet, 82 % des demandes de bureaux flexibles proviennent d’entreprises… déjà en flex. Que ce soit lors d’un déménagement ou en phase de croissance, elles choisissent de rester sur ce modèle qui devient un mode d’occupation à part entière, choisi par les structures qui ont besoin d’agilité… et qui n’envisagent pas forcément de revenir en arrière. Autrement dit, le bureau flexible n’est plus une solution de transit, c’est un choix de vie d’entreprise qui a encore de beaux jours devant lui.