Le bureau flexible à la belge pèse 3 % du parc tertiaire seulement, mais l’écosystème se structure, s’épure et commence à peser.

Coworking, business centers, bureaux opérés… En Belgique aussi, le bureau se réinvente. Encore minoritaire dans le paysage tertiaire, le marché des espaces flexibles gagne du terrain, année après année. Porté par une cinquantaine d’acteurs structurés, il amorce sa mue : plus pro, plus rentable, plus visible. Nous avons échangé avec Kevin Van den Bosch, président de la BWA et Country Manager d’IWG Belgium & Luxembourg, pour décrypter les dynamiques à l’œuvre de l’autre côté de la frontière.

Un petit marché, mais bien installé

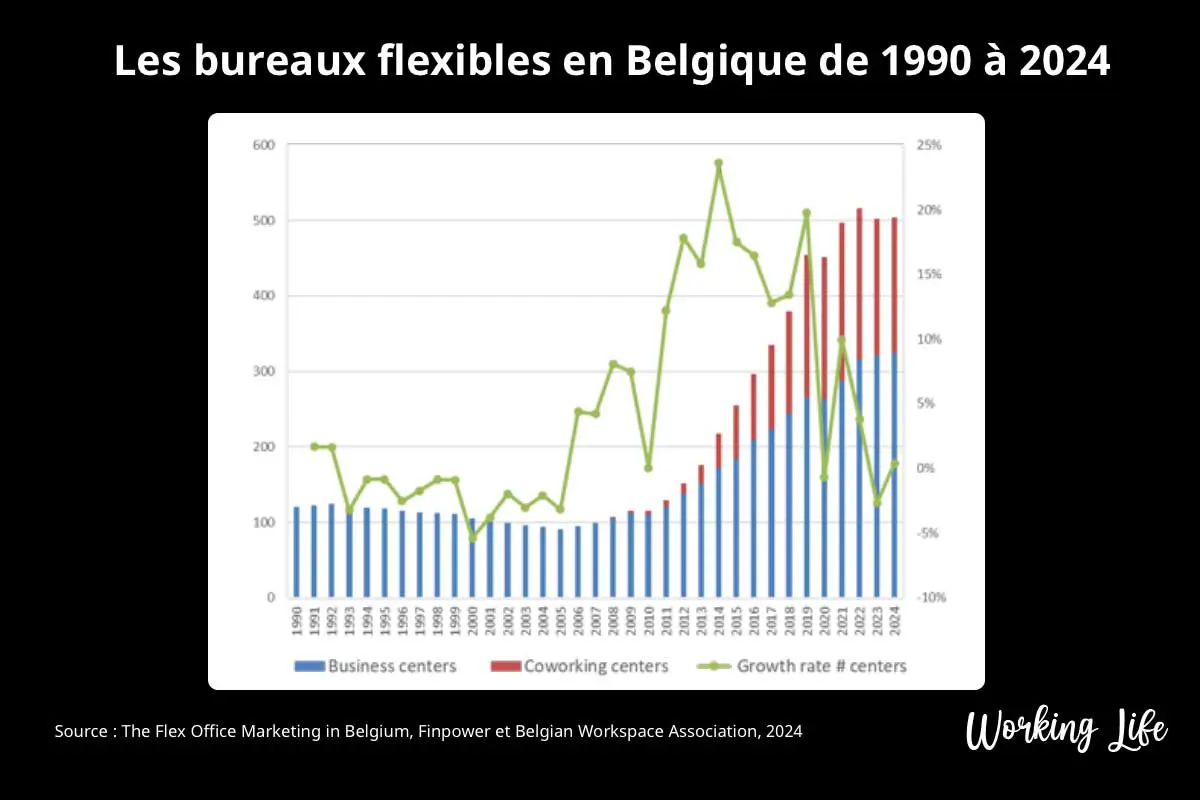

En Belgique, les bureaux flexibles représentent à peine 3,36 % du parc tertiaire en 2024, selon les derniers chiffres de la Belgian Workspace Association (BWA). C’est peu, mais c’est un marché structuré, en progression, et surtout bien plus ancien qu’on ne le pense. « Le coworking, chez nous, n’est pas arrivé par hasard. Il s’est appuyé sur un socle historique de business centers nés dès les années 90 », rappelle Kevin Van den Bosch, président de la BWA.

Premiers centres d’affaires dès 1989, ralentissement dans les années 2000, puis redémarrage progressif à partir de 2010 avec le “New Way of Working” et l’explosion des usages mobiles : le secteur belge a évolué par vagues successives. Le véritable coup d’accélérateur viendra en 2012 avec l’essor du coworking et la “hype” WeWork, qui pousse les acteurs locaux à professionnaliser leur offre et à miser sur la communauté.

Aujourd’hui, plus de 500 centres sont actifs dans le pays. La distinction entre coworking et business center devient de plus en plus floue : tous convergent vers un modèle hybride, entre services intégrés et contrat à durée flexible. « On garde parfois les deux étiquettes, mais dans les faits, on parle d’un même marché : celui du bureau flexible », confirme Kevin.

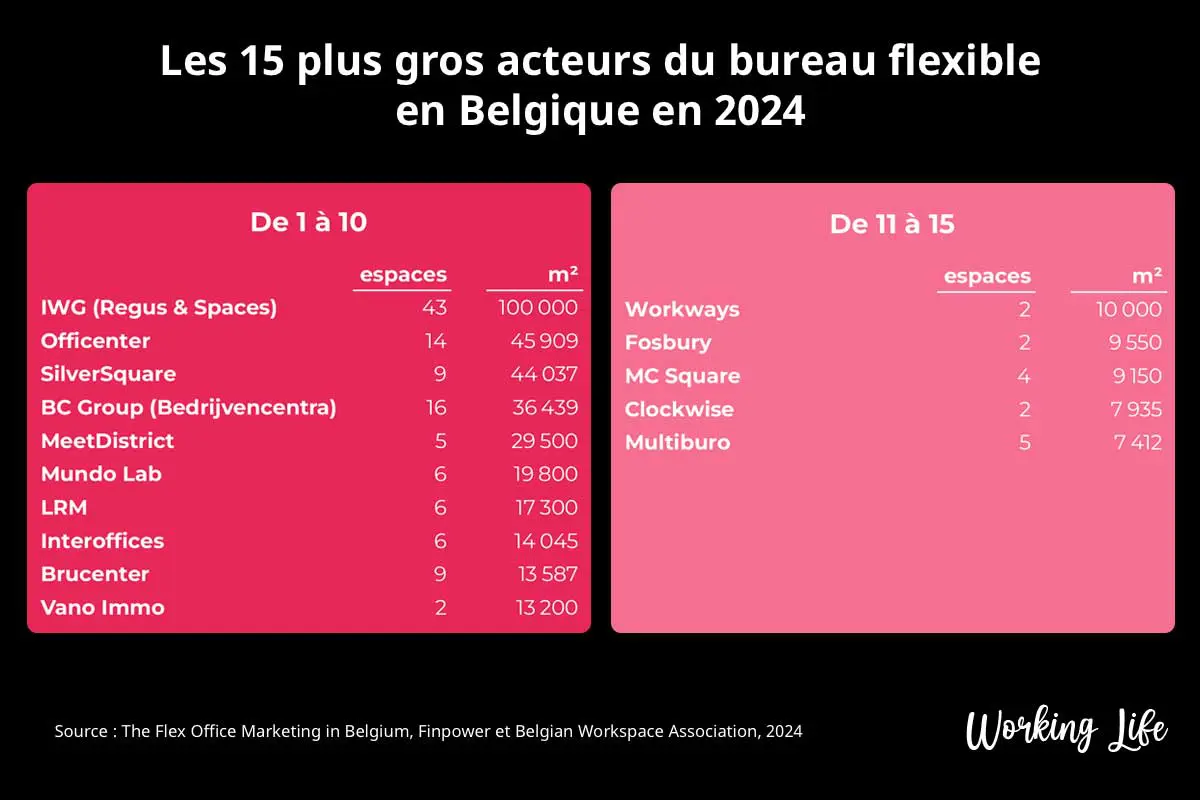

Le secteur reste très fragmenté. Plus de la moitié des centres sont des structures indépendantes. IWG domine largement avec près de 100 000 m², suivi par Officenter et Silversquare. La superficie moyenne tourne autour de 1 600 m², avec de fortes disparités entre Bruxelles et les espaces plus confidentiels en Wallonie ou en Flandre.

« Le cœur économique reste concentré entre Bruxelles, Gand et Anvers. Mais on voit depuis le Covid un développement d’initiatives dans des villes moyennes, sur la côte ou à la campagne », constate Kevin. Preuve que le flexible ne se limite plus aux grandes métropoles.

Un rebond fragile mais réel depuis 2023

Comme ailleurs en Europe, la dynamique s’est brutalement arrêtée en 2020. Entre le Covid et la crise énergétique, le secteur belge a traversé deux années difficiles, marquées par des pertes d’exploitation importantes. « Le marché a été frappé de plein fouet, avec une perte de plus de 15 millions d’euros en 2020 », rappelle la BWA dans sa dernière analyse. « Le secteur a souffert, surtout les petits opérateurs qui avaient peu de marge de manœuvre », note Kevin Van den Bosch.

Mais 2023 marque un tournant. Pour la première fois depuis la crise, le secteur est repassé au vert, avec un chiffre d’affaires global de 330 millions d’euros et un EBITDA proche de 60 millions. Ce retour à l’équilibre s’explique en partie par un meilleur taux d’occupation et une hausse des prix pratiqués. Le marché repart donc, mais prudemment. La croissance du chiffre d’affaires reste modérée (+10 % par an), loin du rythme effréné de la période 2013–2019. « On observe une reprise, mais le marché reste fragile. Il y a encore beaucoup d’opérateurs qui ne sont pas rentables », tempère Kevin.

Pour autant, les perspectives sont claires : si la dynamique se maintient, les bureaux flexibles pourraient atteindre 10 % du parc tertiaire belge d’ici 2030. Une trajectoire ambitieuse, mais réaliste, à condition que l’offre suive.

En Belgique, le foncier reste un terrain (très) traditionnel

Pour un acteur français habitué à jongler entre baux 3-6-9, contrats de prestation et modèles opérés, le marché belge peut réserver quelques surprises. En matière de foncier, la Belgique affiche encore une forte résistance au changement. « C’est un marché conservateur, encore très attaché aux modèles classiques », résume le président de la BWA. Ici, la norme reste le bail long terme, sécurisé, avec peu de place pour la flexibilité.

Mais la vraie subtilité, c’est juridique : en Belgique, un contrat de management est souvent assimilé à un lease, c’est-à-dire un bail, même s’il fonctionne comme une prestation de service. « Côté propriétaire, c’est perçu comme une location. Cela change beaucoup de choses, notamment en matière de fiscalité, de responsabilité et de rapport au risque », explique Kevin.

Résultat : le modèle du bureau opéré reste encore marginal, alors qu’il s’impose dans des marchés plus matures comme le Royaume-Uni ou la France. Pour les acteurs du flexible, c’est un frein. Difficile de négocier un contrat souple quand l’interlocuteur n’y voit qu’une variante déguisée du bail traditionnel. « On passe beaucoup de temps à expliquer, à rassurer. Il y a un vrai travail d’évangélisation à faire auprès des foncières, des promoteurs, des investisseurs. », indique Kevin Van den Bosch.

La BWA s’empare du sujet, avec l’ambition de faire reconnaître le contrat de management comme un outil structurant, gagnant-gagnant pour l’opérateur comme pour le propriétaire. Car si le marché belge veut passer à l’échelle, il devra aussi faire évoluer ses habitudes foncières.

Rentabilité : le point de bascule

Le retour à l’équilibre en 2023 ne signifie pas que tout va bien. En réalité, la question de la rentabilité reste le nerf de la guerre pour une majorité d’opérateurs. « C’est simple : beaucoup d’espaces ne sont toujours pas rentables », confie Kevin Van den Bosch. Et pour cause : les modèles économiques sont parfois bricolés, les prix mal positionnés et la stratégie commerciale inexistante. Résultat, certains centres ouvrent sans jamais vraiment décoller.

Selon les données de la BWA, le seuil de rentabilité d’un centre se situe autour de 500 à 600 000 euros de chiffre d’affaires annuel. En dessous, la majorité des structures peinent à équilibrer leurs comptes. « Ce n’est pas parce qu’on a un espace de 400 m² et quelques tables qu’on fait du coworking », résume Kevin. « Il faut des services, une approche client, une vraie gestion. Sinon, ça ne tient pas. »

Le modèle locatif classique atteint aussi ses limites. Trop risqué, trop coûteux, surtout dans un contexte de tension sur l’immobilier. La BWA milite pour la diffusion des contrats de management, encore très peu répandus en Belgique, mais déjà bien ancrés dans des marchés plus matures comme le Royaume-Uni ou la France. Moins risqué pour l’opérateur, plus flexible pour le propriétaire, ce modèle hybride pourrait bien devenir la norme des prochaines années.

Professionnalisation à tous les étages

Dans ce contexte, la structuration du marché devient une priorité. Et c’est là que la Belgian Workspace Association joue un rôle central. Son objectif : professionnaliser un secteur encore jeune, où certains opérateurs se lancent sans en maîtriser les règles. « On voit encore des gens qui ouvrent un espace parce qu’ils ont des mètres carrés à louer, sans connaître les obligations réglementaires ni les attentes des clients », observe Kevin.

Pour y remédier, la BWA a renforcé son rôle de soutien opérationnel : formations sur la domiciliation, sur les procédures KYC, sur la lutte contre le blanchiment, mise à disposition d’outils, accompagnement sur les questions de conformité. Et ce, aussi bien pour les indépendants que pour les groupes. « Ce qu’on veut éviter, c’est que le marché soit tiré vers le bas par manque d’info ou de rigueur. »

La logique est claire : plus d’exigence, plus de lisibilité, plus de crédibilité. À terme, cela permettrait aussi de rassurer les investisseurs, de faciliter l’émergence de nouveaux modèles, et d’attirer des clients encore frileux face à un marché perçu comme flou ou inégal.

Les clients poussent, le marché suit

Longtemps perçu comme marginal, le bureau flexible est aujourd’hui tiré vers le haut… par ses propres clients. Grandes entreprises, scale-up, indépendants : tous veulent plus de services, plus de souplesse, mais aussi plus de garanties. « On voit clairement une montée des exigences, notamment chez les grands comptes », souligne Kevin Van den Bosch. Des acteurs comme Google ou Amazon ne signeront plus sans certification environnementale, gestion sérieuse des datas et services intégrés. C’est aussi simple que ça.

Résultat : le secteur belge se met à niveau. Les labels comme BREEAM deviennent incontournables pour les immeubles les plus récents. D’autres initiatives suivent, à l’image de la labellisation énergétique des bâtiments, entrée en vigueur début 2024. Et sur le mobilier, même si aucune obligation de réemploi n’existe encore en Belgique, les choses bougent, surtout à Bruxelles.

Mais les attentes ne sont pas que réglementaires. L’expérience client prend le dessus : contrôle d’accès digitalisé, réservation de salles à distance, services automatisés… Certains espaces testent déjà des formats sans personnel, misant sur l’intelligence artificielle pour fluidifier le quotidien. « On est encore loin des modèles japonais, mais l’innovation fait son chemin », sourit Kevin. Et avec elle, une nouvelle définition du bureau : plus fluide, plus réactif, plus centré sur l’usage.

Bureaux flexibles en Belgique : un virage à ne pas manquer

Le marché belge des bureaux flexibles avance à son rythme, mais dans la bonne direction. Derrière des chiffres encore modestes, un écosystème se consolide, se professionnalise et prépare le terrain pour une croissance durable. La question n’est plus de savoir si le bureau flexible va s’imposer, mais comment il parviendra à passer à l’échelle — sans perdre ce qui fait sa force : l’agilité, la proximité, et une capacité à coller aux usages. Le virage est amorcé. Reste à le négocier collectivement.