Voici l’état des lieux du coworking en 2024, en France, à travers notre analyse de l’étude Ubiqdata d’Ubiq.

À Paris, la vacance des espaces de coworking a atteint 22 % en 2024 ! Faut-il y voir un signe de déclin du marché ? Ce serait une analyse trop réductrice. La réalité en région diffère, et d’autres chiffres confirment la bonne santé des bureaux flexibles, apparus en France il y a déjà 17 ans. À travers la dernière étude Ubiqdata, menée du 1er octobre 2023 au 30 septembre 2024, nous dresserons l’état des lieux d’un secteur en pleine mutation, qui ne cesse de progresser et de se réinventer.

Les grandes tendances du coworking en France

Pour débuter notre analyse, nous allons évoquer les grandes tendances du coworking, d’une part dans la capitale, d’autre part dans le reste de la France.

Le marché à Paris

À Paris, le taux de pénétration du bureau flexible s’élevait à 5,4%, en 2024. Lorsqu’on se penche sur les différents arrondissements, on se rend compte que ce sont en particulier – à l’exception du 7ème – ceux du centre de la Ville Lumière et plus largement les arrondissements de la rive droite qui sont les mieux pourvus en la matière.

Une étude menée par la société britannique Knight Frank mettait déjà en évidence cette même tendance en 2017. À noter que la majeure partie du Quartier central des affaires reste l’endroit où la demande demeure la plus forte. En petite couronne, il est intéressant de constater que Boulogne Billancourt, qui s’illustre par sa forte densité d’entreprises, connaît un taux de pénétration de seulement 1%. En moyenne, l’an passé, le coût mensuel d’un poste de travail (open-space et bureau privé) était de 714 euros, des chiffres en légère baisse depuis 2022.

Fin septembre, la vacance des espaces de coworking atteignait tout de même 22% à Paris, en dépit d’une offre réduite. Ce chiffre doit cependant être nuancé pour deux raisons : :

- En 2024, le marché de l’immobilier de bureaux en Île-de-France a connu une augmentation notable du taux de vacance, atteignant 10,3 % en fin d’année.

- La vacance est naturellement plus élevée en coworking en raison de la flexibilité des contrats, la rotation rapide des occupants, l’offre excédentaire récente et l’impact du travail hybride sur la demande.

Pour séduire et fidéliser durablement de nouvelles entreprises, les opérateurs ont conscience de l’impérative nécessité d’offrir une gamme de services variée et adaptée au sein de leurs bureaux partagés. Selon Ubiqdata, la moitié des coworkings facturant entre 700 et 1 000 euros par poste offrent un comptoir barista. Un détail qui en dit long sur l’importance des services.

Le marché en province

Si Paris représente un marché arrivé à maturité, les grandes métropoles régionales suivent des trajectoires variées. Certaines sont en pleine expansion, tandis que d’autres entrent dans une phase de structuration et d’ajustement. Parmi les grandes métropoles françaises, seule Bordeaux affiche un taux de pénétration supérieur à celui de la capitale, avec 6,3%. Si Lyon possède le deuxième plus gros parc après Paris, son ratio n’est que de 2,6%.

Qu’en est-il des loyers moyens en province ? La situation y est significativement contrastée. À Marseille, Bordeaux et Lille, entre autres, ils ont baissé en 2024, de sorte à minimiser le risque de bureaux inoccupés. Dans un marché mature, comme Lyon, les prix ont légèrement progressé ces deux dernières années. Enfin, concernant les villes du sud comme Toulouse et Montpellier, où de nombreux espaces ont récemment ouvert, les auteurs prévoient déjà une baisse des prix d’ici deux ans.

L’engouement pour deux offres à part entière de bureaux flexibles

Le coworking n’est qu’une typologie d’offre en matière de bureau flexible et plus largement d’immobilier d’entreprise. Deux autres connaissent un engouement croissant, le bureau opéré et la sous-location.

Le bureau opéré

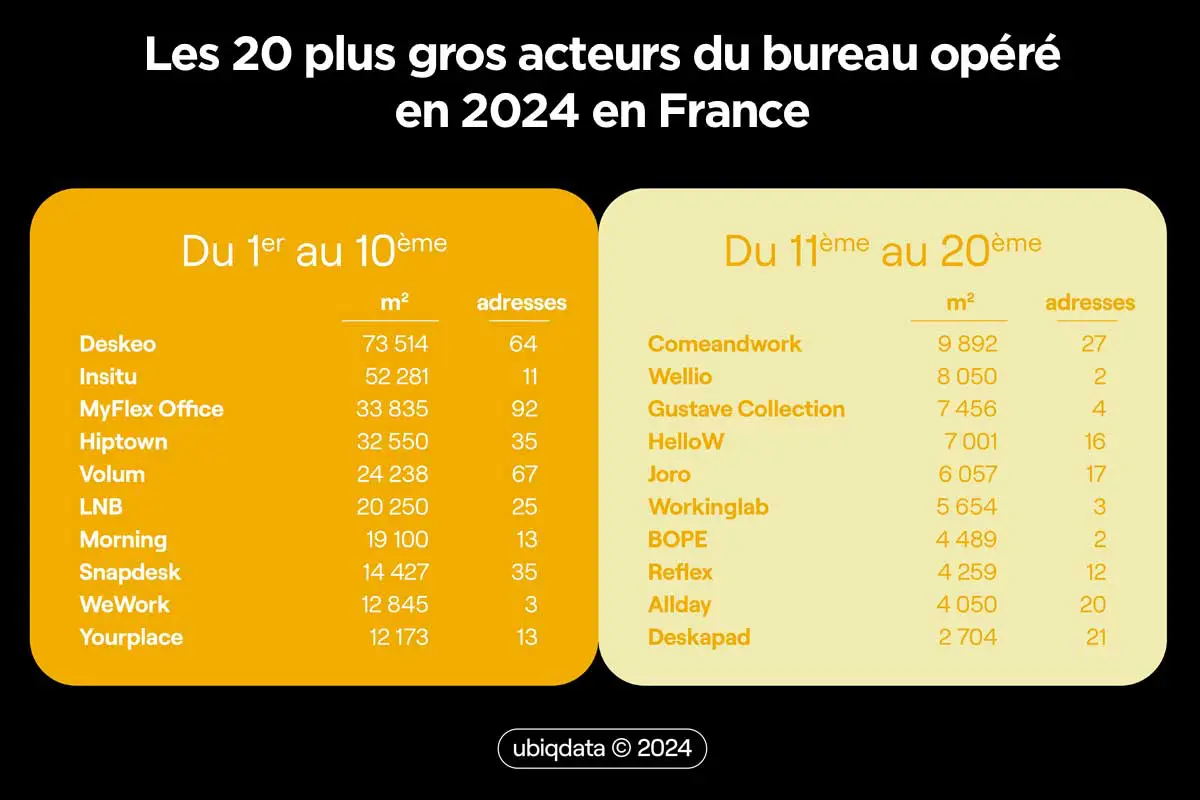

Après une augmentation de 46% entre 2022 et 2023, la surface de bureaux opérés en France a poursuivi son adoption croissante l’an passé, bien que plus modérément (+23%). Celle-ci a atteint 357 429 m2, avec l’ouverture en 2024 de pas moins de 67 000 m2 d’espaces, pour près de 500 adresses au total dans l’Hexagone.

Ubiq a comparé le coût de ce type d’espace avec celui d’un bureau traditionnel, dans la capitale, lissé sur une période de 6 ans (du fait de l’amortissement des travaux à considérer). Verdict : le coût d’un bureau opéré, à Paris, est 6% plus économique que celui d’un bureau traditionnel. Le bureau opéré séduit par ses espaces privatifs, garantissant confidentialité et personnalisation. Il offre une flexibilité contractuelle sans engagement long terme, tout en assurant une identité d’entreprise préservée. De plus, ses services sont haut de gamme et entièrement sur-mesure.

La sous-location

Une entreprise peut privilégier la sous-location pour sa souplesse contractuelle et son coût réduit, notamment en période de déménagement ou de transition immobilière, lui permettant d’occuper des bureaux existants sans engagement long terme ni investissements en aménagement. Selon l’étude d’Ubiqdata, la sous-location n’incarne qu’une petite partie du marché du bureau flexible dans le paysage du coworking. En effet, parmi les opérateurs référencés par Ubiq, ce modèle à mi-chemin entre coworking et bail commercial traditionnel, représente seulement 7 %. Et ses attraits suscitent forcément l’intérêt d’une partie des entreprises : elle octroie en moyenne un poste de travail 5,8 m2 pour 463 euros de loyers mensuels, contre 4,4 m2 en coworking pour 687 euros.

Quels sont les principaux acteurs du coworking ?

La majorité des espaces de coworking en France appartiennent à 30 opérateurs. Ces acteurs majeurs sont à l’origine de près de 1,2 million de m2 d’espaces existants. Et parmi ces enseignes, les cinq plus importantes – dont IWG et Morning – en détiennent plus de la moitié. Soulignons ensuite la progression remarquable de Newton Offices dans le classement. Si la firme d’origine phocéenne a seulement gagné deux places au classement, elle a augmenté son parc de 82% en 2024.

Néanmoins, les acteurs du secteur ne bénéficient pas tous d’une dynamique avantageuse. Industrious, qui possédait près de 21 000 m2 en 2023, a fermé la totalité de ses bureaux flexibles. L’américain WeWork, seulement 15ème plus grand opérateur en termes de nombre d’espaces, reste tout de même le 3ème en termes de surfaces totales d’espaces de coworking. Cependant, il a réduit de près d’un quart ses espaces de coworking dans l’Hexagone. « L’offre a augmenté trop vite par rapport à la demande », analysait Vincent Desruelles, directeur d’études chez Xerfi, dans une interview accordée à MySweetImmo au printemps dernier.

En ce qui concerne le bureau opéré, on distingue à la fois des acteurs émergents, tels que Deskeo, Volum et MyFlexOffice (ce dernier étant crédité du plus grand nombre d’adresses), ainsi que des opérateurs bien établis dans le coworking, comme Hiptown, Wellio et Insitu.

Il est certain que, pour ces deux formes de bureaux, de nombreux bouleversements surviendront dans les années à venir. Et quelle condition à une activité de coworking croissante sur le territoire français ? « Son adoption par les grands bailleurs institutionnels et les fonds immobiliers », prédit Mehdi Dziri, directeur général d’Ubiq, interrogé par Le Figaro en février.

Quelles entreprises recourent aux bureaux flexibles ?

Un peu moins de ⅔ des entreprises ayant cherché un bureau sur Ubiq avaient moins de 50 collaborateurs, un pourcentage en baisse d’environ 6% entre 2023 et 2024. Sur la même période, un peu plus d’⅕ des entreprises ayant effectué la même démarche comptaient de 50 à 500 employés, avec une tendance aussi légèrement à la baisse. Évolution plus marquante : le nombre de sociétés ayant de plus de 500 collaborateurs ayant recherché un bureau a progressé de moitié en seulement un an.

En 2024, la négociation moyenne (sur un panel d’entreprises de 10 postes et plus) s’est maintenue à 10 %, comme l’année précédente. Les auteurs notent par ailleurs que la durée moyenne d’engagement a rebondi l’an passé, pour atteindre 14 mois, après avoir diminué deux années consécutives.

Pour Mehdi Dziri et Vincent Desruelles, la croissance passera notamment par l’imposition du modèle en régions. Avec quelles perspectives chiffrées ? Christophe Burckart se livre à l’exercice du pronostic : « Les espaces devraient représenter 30% du marché du coworking d’ici à 2030 », selon le directeur général d’IWG pour la France.