Le marché ralentit, se concentre, se consolide. Immprove décrypte les grandes tendances du secteur au second semestre 2024.

Pas d’explosion du nombre d’ouvertures cette fois-ci. Le dernier baromètre d’Immprove (ex-Evolis) sur les bureaux opérés et le coworking en France vient de tomber, et il confirme ce que beaucoup pressentaient : le marché lève le pied. Moins d’implantations, plus de fermetures, des rachats et un recentrage stratégique pour de nombreux opérateurs. On fait le point.

Un marché actif… mais en repli

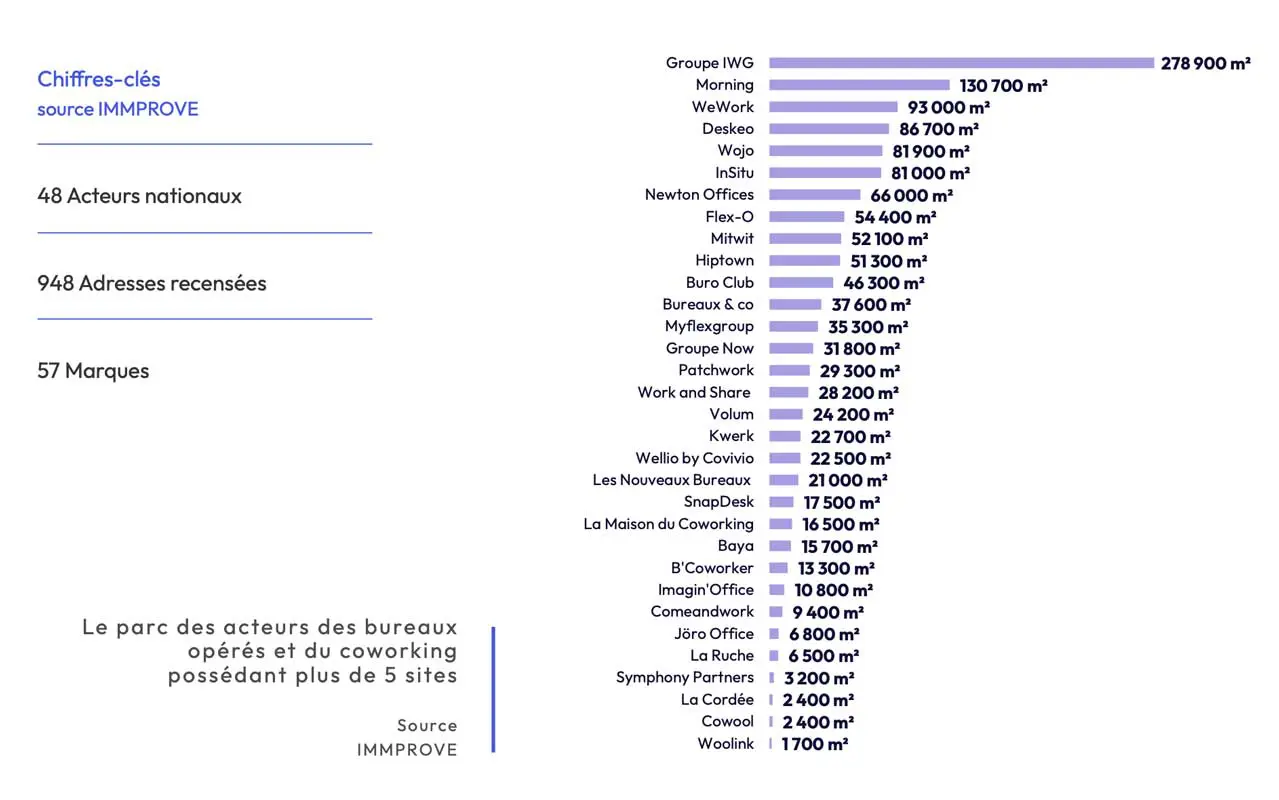

Fin 2024, le baromètre recense 948 adresses gérées par 48 acteurs sur l’ensemble du territoire, principalement en Île-de-France (530 à Paris, 120 en périphérie), mais aussi dans les grandes métropoles régionales comme Lyon, Bordeaux, Toulouse, Lille ou Marseille. Un volume conséquent, mais un ralentissement net des ouvertures : seulement 35 nouvelles implantations au second semestre, contre près de 70 à la même période en 2023.

Ce recul s’inscrit dans un contexte économique tendu. « L’économie française demeure confrontée à de nombreuses incertitudes, au premier rang desquelles figure l’instabilité gouvernementale », rappelle Immprove. Et les chiffres parlent d’eux-mêmes : -54 % d’investissements en immobilier d’entreprise par rapport à la moyenne quinquennale, et une demande placée de bureaux en baisse de 13 % en Île-de-France, -18 % à Lyon, -23 % à Bordeaux.

Résultat : les opérateurs freinent, suspendent leurs projets d’extension et se concentrent sur l’exploitation de leur parc. D’autant que certains modèles peinent à trouver leur rentabilité, notamment en dehors des zones centrales. Les acteurs les plus fragiles sont contraints de revoir leur copie, voire de se retirer.

Recentrage, fusions et retraits : le marché se redessine

En 2024, le secteur des bureaux opérés n’échappe pas aux turbulences. Certains acteurs jettent l’éponge, d’autres revoient leurs ambitions à la baisse. Le mot d’ordre : rationalisation.

Industrious, présent à Paris avec des ambitions européennes, a tout simplement décidé de quitter le marché français. La Poste Immobilier, qui a fusionné ses marques Multiburo et Startway sous la nouvelle enseigne Mitwit, a engagé la fermeture des sites les moins performants. Myflexgroup a été placé en redressement judiciaire début 2025. Et Weréso, un pionnier du coworking lancé en 2014, a fait l’objet d’une liquidation judiciaire au second semestre 2024.

Mais à l’inverse, cette phase d’incertitude crée des opportunités. Chez Raoule, qui avait déjà absorbé Comeandwork au premier semestre (tous les espaces sont désormais exploités sous cette marque), a racheté Hellow en fin d’année. Résultat : 6 000 m² supplémentaires et une vingtaine de sites viendront étoffer son portefeuille dès le premier semestre 2025.

Ce mouvement de consolidation illustre un basculement du marché. Les plus solides grandissent par acquisition, pendant que les autres tentent de survivre ou quittent le navire. La croissance à tout prix, c’est fini.

Un glissement vers la périphérie et les grandes métropoles

Les grandes manœuvres ne se limitent pas aux stratégies de groupe. Le terrain lui-même évolue. Le baromètre montre un déplacement géographique du développement, avec de plus en plus d’ouvertures situées en dehors des hypercentres.

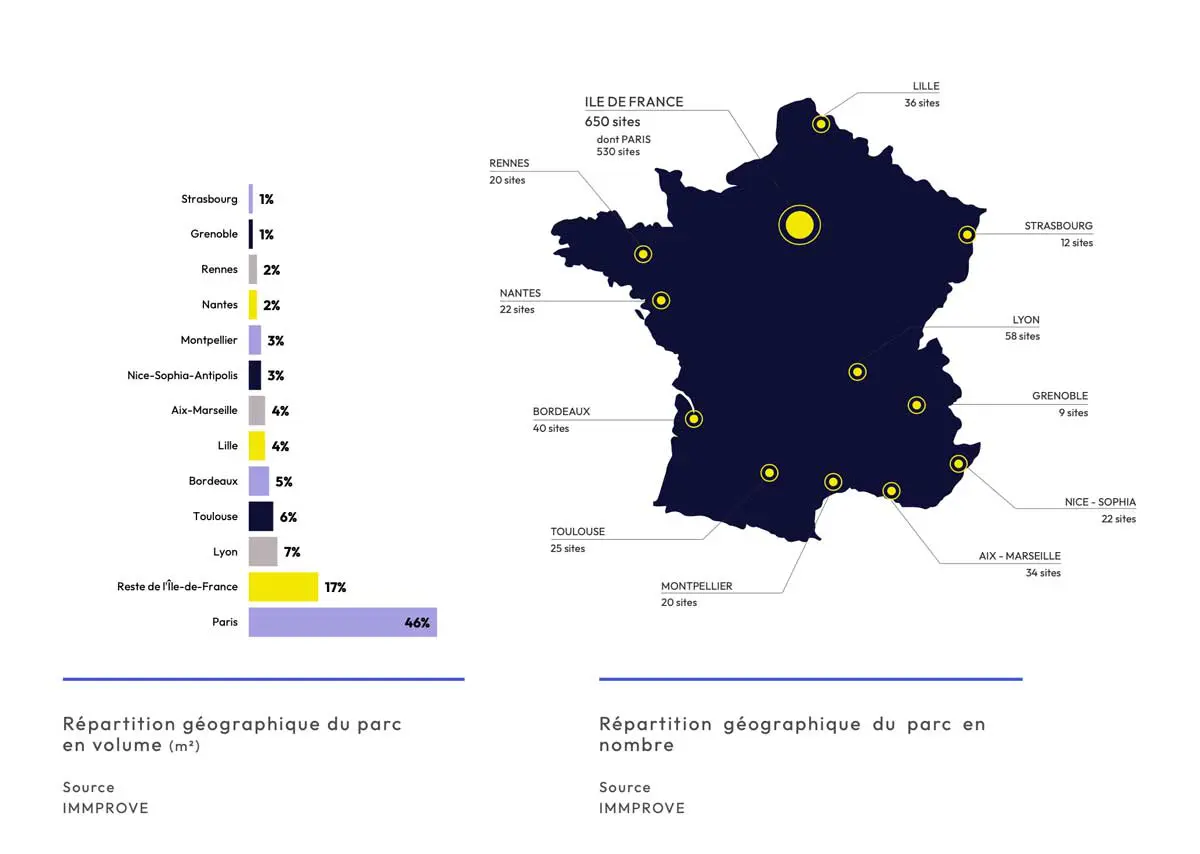

Le marché reste pourtant fortement concentré : Paris regroupe à elle seule 46 % des adresses recensées dans le baromètre, et 63 % si l’on inclut toute l’Île-de-France. Mais c’est justement cette concentration qui pousse les opérateurs à chercher des relais de croissance ailleurs.

IWG, qui reste le poids lourd du secteur avec 280 000 m² exploités à travers ses marques Regus, Spaces et HQ, a ouvert près d’une dizaine de nouveaux sites sur le semestre. Tous ou presque sont en périphérie : Bobigny, Aubervilliers, Suresnes, Évry-Courcouronnes en Île-de-France, mais aussi Colombier-Saugnieu (près de Lyon) et Villeurbanne.

Même logique pour InSitu, qui signe la plus grande implantation du semestre avec un BEFA de 12 000 m² à Chessy, en Seine-et-Marne. D’autres opérations majeures ont été conclues dans un périmètre élargi de Paris, comme Patchwork au 8-12 rue Sainte-Cécile (Paris 9e, 8 200 m²), Flex-O au 69 Haussmann (Paris 8e, 6 700 m²) ou encore Morning à Levallois-Perret (5 400 m²).

En région, le phénomène est tout aussi visible. À Bordeaux, Toulouse, Montpellier, Nice ou encore Lille, des réseaux comme Newton Offices, Flex-O, Bureaux & Co, La Maison du Coworking ou encore Hiptown poursuivent leur ancrage. À Strasbourg, Grenoble ou Rennes, le marché est dominé par des modèles plus compacts, souvent mono-sites, mais bien implantés.

Tarifs, privatisation, contrats de management : les modèles s’ajustent

Flexibilité, oui. Rentabilité, encore faut-il y parvenir. Pour nombre d’opérateurs, l’enjeu n’est plus tant d’ouvrir que de faire fonctionner un espace dans la durée. Cela passe par des choix tarifaires, mais aussi par des modèles d’exploitation plus souples.

Côté prix, le baromètre d’Immprove distingue clairement trois grands marchés. À Paris QCA, les tarifs atteignent des sommets : jusqu’à 3 000 € par poste et par mois pour les offres les plus premium. Le standard s’établit entre 900 et 1 400 €, pour un bureau privatif avec services. En première couronne, les prix baissent mais restent élevés : 400 à 600 € en moyenne. En région, ils varient fortement selon la localisation et le standing, de 100 à 500 €, avec quelques exceptions qui dépassent les 1 000 €.

L’étude d’Immprove se concentre sur les espaces privatifs, qui représentent désormais l’essentiel du marché. Le coworking façon open space a laissé la place à des solutions plus clés en main : bureaux fermés, accès sécurisé, forfait tout compris. La liste des services inclus s’allonge : Wi-Fi haut débit, accueil, salles de réunion, domiciliation, mais aussi restauration, conciergerie ou même spa. On n’est plus très loin de l’hôtellerie.

Cette montée en gamme s’accompagne de modèles économiques plus hybrides. De plus en plus d’opérateurs abandonnent la prise à bail classique au profit du contrat de management. C’est ce qu’a fait Morning pour son implantation à Levallois-Perret (5 400 m²), une opération emblématique du semestre. L’intérêt ? L’exploitant gère l’espace, mais le risque locatif reste assumé par le propriétaire. C’est un moyen pour les opérateurs de poursuivre leur développement en limitant les risques, notamment dans des zones périphériques ou les sites de grande taille.

Et maintenant : quel avenir pour le coworking et le bureau opéré ?

Moins d’ouvertures, plus de fermetures, des rachats en cascade… Le coworking et le bureau opéré entrent dans une nouvelle phase. Celle de la consolidation, de la maturité, et sans doute d’une sélection naturelle des modèles les plus solides.

Si les fondamentaux restent là — besoin de flexibilité, transformation des usages, quête de proximité —, les acteurs n’ont plus les mêmes marges de manœuvre. L’heure est au recentrage, à la prudence et aux montages plus souples, comme les contrats de management.

Dans ce contexte, 2025 pourrait marquer un tournant. Les opérateurs devront composer avec un marché plus fragmenté, des utilisateurs plus exigeants, et une équation économique plus serrée. Mais pour ceux qui sauront s’adapter, le terrain reste prometteur.